La prévoyance des travailleurs non-salariés et professions libérales

Protégez vos revenus, votre famille et votre entreprise avec un contrat adapté

En tant que travailleur non-salarié (TNS) — dirigeant d’entreprise, indépendant ou profession libérale — votre protection sociale est bien moindre que celle d’un salarié. En cas d’arrêt de travail, d’invalidité ou de décès, les prestations versées par votre régime obligatoire sont souvent insuffisantes pour maintenir votre niveau de vie.

Le contrat de prévoyance Madelin permet de compléter cette couverture tout en profitant d’un avantage fiscal grâce à la déductibilité des cotisations.

Pourquoi souscrire une prévoyance TNS ?

Une prévoyance TNS vous assure un revenu de remplacement en cas d’accident ou de maladie, tout en garantissant la sécurité financière de vos proches.

Elle constitue un véritable bouclier économique contre les imprévus qui pourraient fragiliser votre activité :

Maintien des revenus pendant un arrêt de travail.

Versement d’une rente d’invalidité en cas de perte de capacité professionnelle.

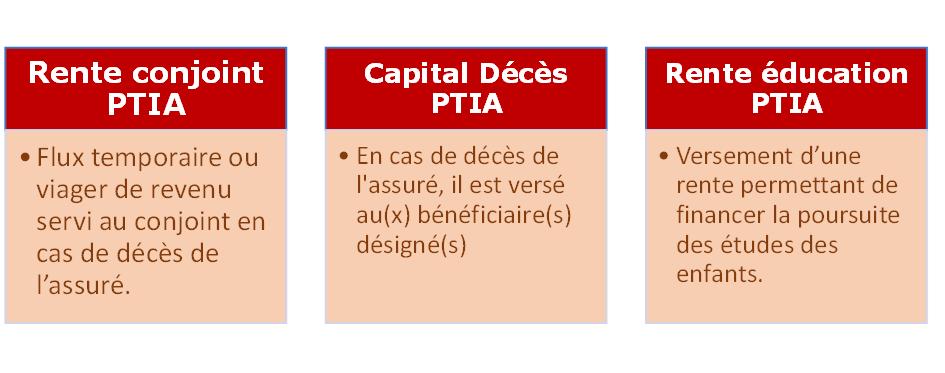

Protection du conjoint et des enfants par une rente ou un capital décès.

Déduction fiscale des cotisations dans le cadre de la loi Madelin.

Le fonctionnement du contrat Madelin prévoyance

Le contrat est souscrit auprès d’un assureur. Vous versez des cotisations régulières, en contrepartie desquelles l’assureur s’engage à verser des prestations financières si un risque couvert se réalise (arrêt de travail, invalidité, décès).

Les cotisations versées sont déductibles du revenu imposable, dans la limite du plafond légal : 3,75 % du bénéfice imposable + 7 % du plafond annuel de la Sécurité sociale (PASS),dans la limite de 3 % de 8 PASS.

Ce dispositif fiscal avantageux vous permet de protéger votre avenir tout en réduisant votre impôt.

Les garanties

Garantie

Situation couverte

Prestation versée

ITT – Incapacité Temporaire Totale de travail

Arrêt de travail pour maladie ou accident

IPP – Invalidité Permanente Partielle

Réduction durable de la capacité à travailler (33 % à 66 %)

Rente proportionnelle

IPT – Invalidité Permanente Totale

Impossibilité totale d’exercer une activité

Rente totale

IAD – Invalidité Absolue et Définitive

Besoin d’assistance pour les actes essentiels du quotidien

Rente ou capital versé aux bénéficiaires

Décès

Décès de l’assuré pendant la période de couverture

Rente ou capital aux bénéficiaires désignés

Des garanties optionnelles peuvent compléter votre protection : couverture des frais fixes de l’entreprise, financement d’aménagements liés à la dépendance, ou garantie « maladies redoutées ».

Sélection médicale

Avant la souscription, un questionnaire médical est souvent exigé. Selon le profil, l’assureur peut appliquer une surprime, exclure certains risques ou refuser la couverture.

Fiscalité

Les prestations reçues en cas d’incapacité ou d’invalidité sont considérées comme des revenus de remplacement imposables. En cas de décès, la rente perçue par les bénéficiaires est en général exonérée si les cotisations ont été versées avant 70 ans.

Points de vigilance

Vérifiez les délais de carence et de franchise avant indemnisation.

Privilégiez les contrats à prestations forfaitaires pour plus de visibilité.

Examinez le barème d’invalidité (professionnel ou fonctionnel).

Prenez en compte les limites d’âge pour les garanties décès et rente.

Anticipez les évolutions de cotisations si vous choisissez une formule progressive.

Exemple

Jean, 45 ans, artisan indépendant avec un revenu mensuel net de 3 500 €, souscrit un contrat Madelin Prévoyance.

Indemnités journalières : 115 € par jour après 30 jours de carence en cas de maladie (3 jours pour accident ou hospitalisation).

Rente d’invalidité totale : 3 500 €/mois en cas d’IPT.

Rente décès : 4 000 €/mois versée à ses proches en cas de décès ou d’invalidité absolue.

Cotisation annuelle : 2 500 €, intégralement déductible. Jean économise 750 € d’impôt (taux marginal : 30 %).

Il améliore sa protection et celle de sa famille tout en optimisant sa fiscalité.

Avantages et inconvénients d'un contrat de prévoyance

Atouts

Protection renforcée pour le TNS et sa famille.

Cotisations fiscalement déductibles.

Adaptation possible des garanties selon la profession.

Sécurité financière en cas de coup dur.

Points à surveiller

Cotisations non récupérables si le risque ne survient pas.

Exclusions ou limites selon les contrats.

Tarification évolutive avec l’âge et le profil de santé.

Passez à l'action !

Prendre contact avec un conseiller

Maubourg Entreprise

Mail :

info@maubourg-entreprise.fr

Téléphone :

(33) 1.42.85.80.00