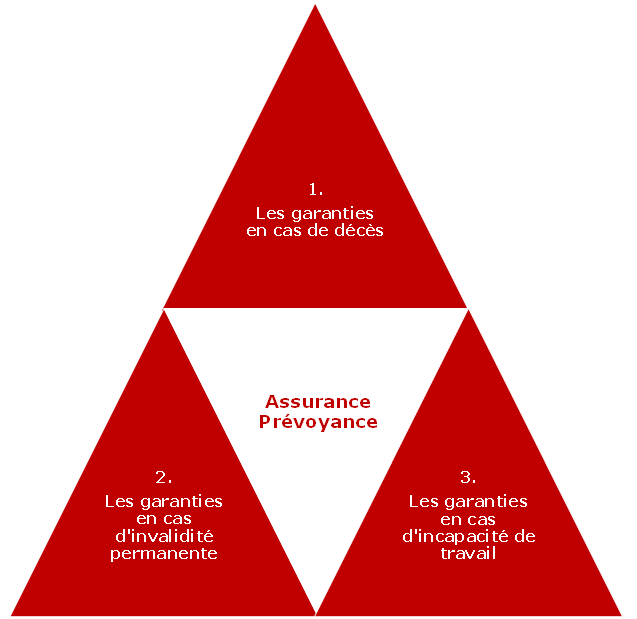

La Prévoyance

Un enjeu majeur !

Comment choisir son contrat de prévoyance individuelle ?

- Ne souscrire que des contrats « prévoyance » avec une évaluation prenant le meilleur taux professionnel ou/et croisé.

- Vérifier que ce contrat bénéficie d’une évaluation sans barème pré-établi, restrictif et inadapté permettant à la compagnie de limiter sa responsabilité.

- Vérifier que le taux d’indemnisation est calculé en T/66.

- S’assurer que la rente d’invalidité ne peut être réduite du fait de l’âge et ou de la capacité restante.

- S’assurer que le seuil d’intervention du contrat en invalidité partielle est au moins égal à 16%

- S’assurer que l’indemnisation peut être forfaitaire et pas uniquement indemnitaire.

- S’assurer que le contrat couvre jusqu’à 67 ans et pas 65 ans et qu’il pourra être prorogé jusqu’à 70 ans en cas de poursuite d’activité

- S’assurer que le contrat couvrira le décès jusqu’à un âge avancé (maxi sur le marché : 80 ans) et qu’il ne sera pas résilié au moment de la retraite.

Tous les contrats ne se valent pas ! Comparez !

- Quels sont les avantages en inclusion (double effet, ...) ?

- Quelles sont les dates de cessation des garanties ?

- Souplesse pour augmenter et diminuer le montant de la garantie

- Déconnexion des revenus professionnels

- Invalidité professionnelle ou/et croisé ?

- Définition de l’invalidité professionnelle (reclassement…) ?

- Taux de prise en charge ?

- Mode d’évaluation : expertise / barème ?

- Mode d’indemnisation : T/66, proportionnel, … ?

- Fin de prestation

- Limitation de la prestation (exclusions) ?

- Souplesse pour augmenter et diminuer le montant de la garantie.

- Les exclusions « dos » et « psy » ?

- Rechute / franchise

- Reprise du travail à temps partiel

- Prise en charge de l’arrêt de travail pendant la grossesse (hors congés légal)

- Souplesse pour moduler la prestation en fonction de la durée d’indemnisation

- Prolongation des indemnités journalières au-delà de 67 ans : à quelles conditions (prestation, franchise, examens médicaux) ?

Nos solutions

Focus : contrat Prévoyance Pro :

- Age limite de souscription = 64 ans

- Les garanties cessent lors du départ à la retraite et au plus tard à 67 ans.

- Les garanties sont exprimées en pourcentage du revenu assuré (avec un plafond de 160 000 €).

- Les dividendes seuls sont acceptés

- Offre packagée (capital décès, invalidité et incapacité) et souple (pas de contrôle en dessous de 40.000 euros, au-delà couverture élargie jusqu’à 130%)

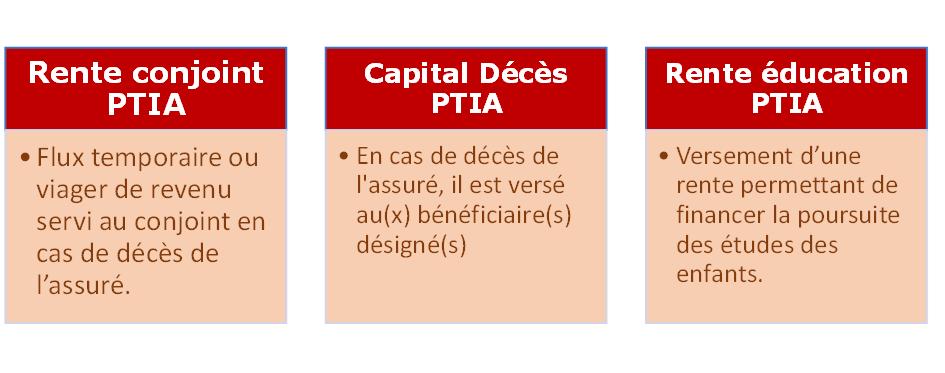

- Des garanties de base (300% du revenu + 100% par enfant à charge (maximum : 300%), 200% du revenu ou 400% du revenu ET optionnelles (doublement décès, rente éducation, frais professionnels, remboursement cotisations, option sérénité dos et psy) sans condition d’hospitalisation.

osition d’actualisation des offres Prévoyance Pro. Communication pour les adhérents : maintien du flyer, dispositif d’accompagnement adhérent Vous trouverez ci-joint une nouvelle édition du flyer Senséo et ASPP « Pour comprendre les évolutions de vos garanties et de votre cotisation en 2024 » est jointe aux bilans prévoyance dès le 01/01/2024. Ces flyers expliquent les motifs d’évolutions de garanties et des cotisations (évolutions liées à l’augmentation du PASS, à l’âge et aux résultats techniques). A RETENIR : Le bénéfice de l’actualisation sur les prestations dans un contexte inflationniste est positif et a l’avantage de po