Le Plan d’Epargne Retraite d’Entreprise

Le Plan d’Epargne Retraite d’Entreprise

Loi Pacte

By Maubourg Entreprise

Le Plan d’Epargne Retraite Individuelle d’Entreprise Collectif (PERECO) et le Plan d’Epargne Retraite Obligatoire (PEROB), institués par la loi Pacte, prennent le relais des supports (PEE, PËRCO) abritant jusqu’à présent l’épargne salariale et les cotisations retraite (article 83 , …).

Les principales modifications apportées par la loi Pacte au système de retraite

Des règles communes pour l’Epargne Retraite

Qu’ils soient souscrits à titre individuel ou dans le cadre de l’entreprise, tous les dispositifs d’épargne retraite partagent désormais le même cadre (modalités de sortie, de transfert et fiscalité applicables).

Une gestion financière sur mesure

La gestion pilotée de l’épargne est généralisée à l’ensemble des dispositifs retraite. Elle correspond dorénavant au mode de gestion par défaut du PER afin de permettre un meilleur rendement tout en sécurisant le capital à l’approche de la retraite.

La fongibilité des supports d’épargne retraite

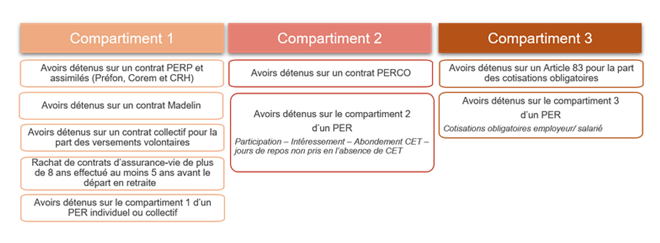

Composé de trois compartiments, le PER offre la possibilité de réunir au sein d’un même support l’épargne accumulée dans les dispositifs individuels ou collectifs souscrits précédemment.

Le transfert est possible dans la limite d'un transfert tous les trois ans, les frais ne pouvant excéder 1% de l’encours (gratuit après cinq ans).

Plus de souplesse

Le PER peut prendre la forme d’un contrat d’assurance ou d’un compte titres selon qu’il est géré par un assureur ou une société de gestion.

Durant la phase d’épargne, la possibilité de retrait anticipé des sommes investies pour acquisition de la résidence principale est étendue à quasiment tous les dispositifs retraite.

Le PER dispose désormais de six cas de déblocage anticipé.

Lors du départ en retraite, l’épargnant pourra choisir de percevoir une rente et/ou un capital.

Un système incontournable depuis le 1er Octobre 2020

Les produits d’épargne retraite antérieurs à la loi Pacte (Madelin, PERCO, article 83, …) ont cessé d’être commercialisés à compter du 1 er octobre 2020.

Une fiscalité plus homogène

La déduction des versements volontaires de l’assiette de l’impôt sur les revenus dans la limite des plafonds existants est généralisée à l’ensemble des solutions d’épargne retraite.

Par ailleurs, les sommes issues de l’épargne salariale (participation, abondement de l’employeur et jours de compte épargne temps) conservent leur régime d’exonération fiscale à l’entrée et à la sortie d’épargne.

Une seule enveloppe PER mais trois déclinaisons

Le PER se décline en 3 versions :

Le PER Individuel :

Il remplace le PERCO.

Le PER Obligatoire (PEROB) :

Il remplace l’'Article 83.

Il se met en place selon les modalités de l’article L 911-1 du code de la Sécurité Sociale.

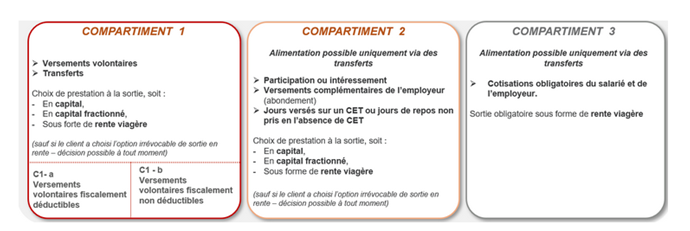

Les versements sont classés en trois compartiments

Les versements volontaires facultatifs

L’épargne salariale

Ce sont les sommes provenant de la participation, de l'intéressement, l'abondement ainsi que l’épargne temps (CET/Jours de repos).

Les versements obligatoires

Ils correspondent aux versements effectués par l'employeur et le salarié (exemple : article 83).

Dans sa version individuelle (PERIN), le Plan d’Epargne retraite ne peut être alimenté que par des versements volontaires facultatifs.

En revanche, les sommes provenant d’un transfert peuvent avoir été versées sous les trois formes susvisées.

Versements issus de transferts :

Vous souhaitez en savoir plus ?

Prenez contact avec notre Direction Entreprises

- info@maubourg-entreprise.fr

- F : 01.42.85.80.00

- M : 07.85.34.13.19